| タイトル | 富裕層のためのヘッジファンド投資入門 |

|---|---|

| 著者名 | 高岡 壮一郎 |

| ジャンル | 投資/資産運用 |

| サイズ | 四六判上製 |

| 頁数 | 336P |

| ISBN | 978-4-86280-544-7 |

| 税込価格 | 1,944円(本体1,800円) |

高岡壮一郎著

富裕層のためのヘッジファンド投資入門 特設サイト

![]()

「富裕層のためのヘッジファンド投資入門」特設サイト

真実とは議論の余地のないものだ。

悪意が襲ってきて、無知にあざ笑われようとも、

最終的には、真実がそこにある。

ウィンストン・チャーチル(政治家)

純金融資産1億円以上を保有する富裕層なら、あなたもヘッジファンドを買うべきです。

富裕層であるあなた(もしくは富裕層になる可能性の高いあなた)の周りには資産運用に関する売り込みがあふれていると思います。

ですが、世界で最もお金持ちな人が「今、実際に、自腹で何を買っているのか? 買い増しをしているか?」という情報ほど、あなたの資産運用にとってリアルに役に立つ情報はないでしょう。

世界で最も賢明と称されるハーバード大学の運用基金。その資産配分(ポートフォリオ〈複数の運用商品の組み合わせのこと〉)の36.4%をヘッジファンドが占めています(出所:ハーバード大学2020年)。しかも2018年の21%から大幅にヘッジファンドが買い増しされています。

また2021年1月に発表されたブラックロック(世界最大の資産運用会社)ほかの調査では、超富裕層の資産を管理するファミリー・オフィス185社のうち4分の3がヘッジファンドを保有しており、ファミリー・オフィスの3分の1以上がこれからさらにヘッジファンドへの資産配分を増やすと回答しています(出所:ブラックロック&ジュニパー・プレイス2021年)。

超富裕層やハーバード大学基金のような機関投資家がヘッジファンドを買うのには明確な理由があります。それは「低リスクなのに高リターン」が期待できるからです。

「高いリターンを得るには、高いリスクを取らざるをえない。低リスクで高リターンなんかは絶対にありえない」

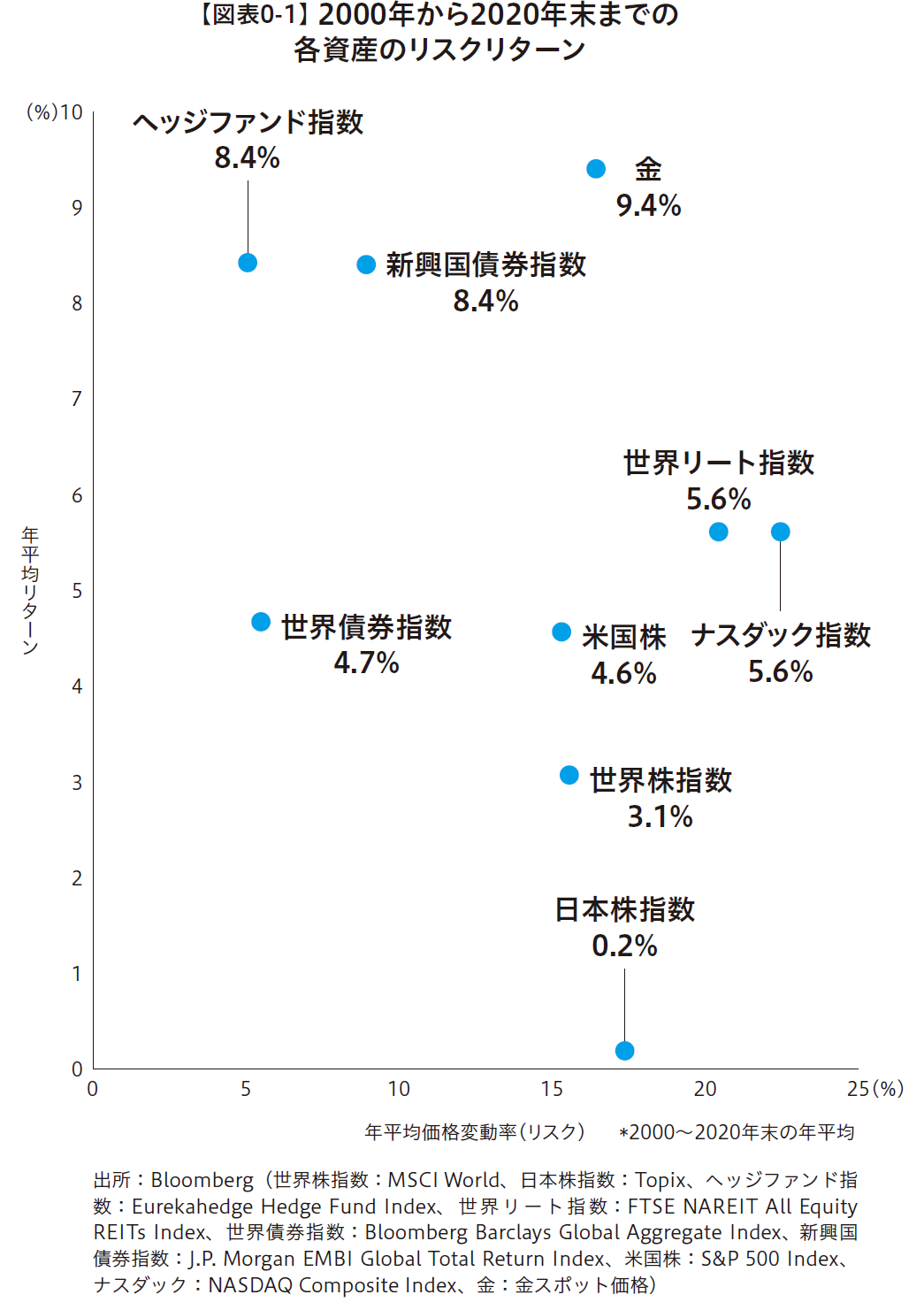

おそらく多くの方はそう考えると思いますが、まずは論より証拠です。ヘッジファンドは、ほかの株式や債券といった伝統的なアセットクラス(投資対象の資産)と比較して、「低リスクで高リターン」という事実を8ページの【図表0 – 1】でご確認ください。リーマン・ショックなどの金融危機を挟んだ過去20年間のアセットクラス別のリスク・リターン実績の長期データです。

図表の見方をご説明します。もしあなたが8%以上のリターンを求めているなら、縦軸の8%のあたりを左から順にご覧ください。リスクが低い順に投資対象が並んでいますので、求めるリターンに対して最もリスクが低い投資対象を選ぶことができます。ヘッジファンドは金(ゴールド)や世界株・日本株よりもリスクが低いという事実に驚かれたのではないでしょうか。

つまり投資すべきアセットクラスを実績で選ぶなら、金や世界株・日本株を買うよりも、「低リスクで高リターン」のヘッジファンドを買うほうが合理的といえます。

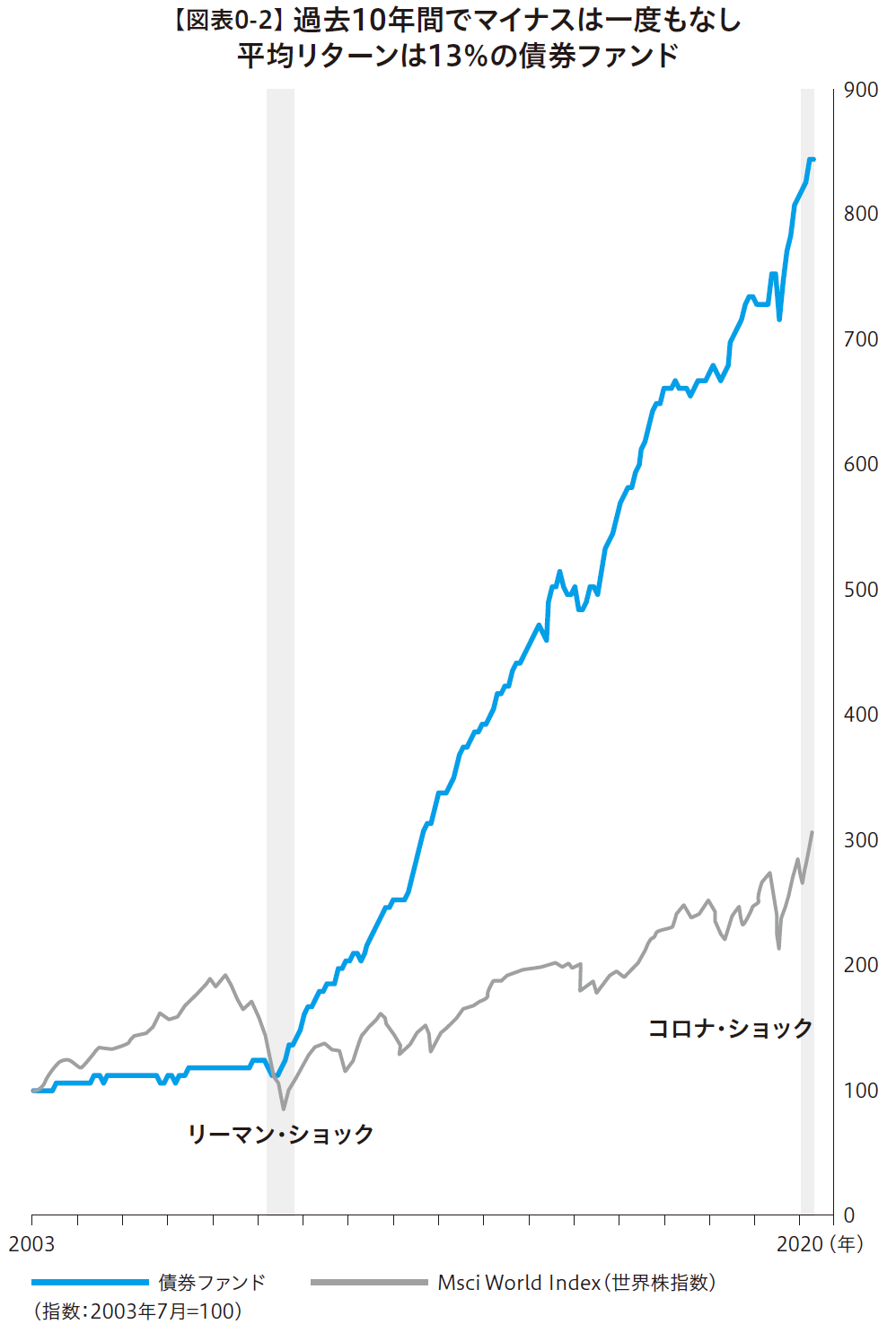

次は具体的に、日本の富裕層が実際に投資している著名な債券系ヘッジファンドのリターン実績をご覧ください。このファンドは2003年の運用開始以来、設定来の年平均リターンは13%(直近10年間の平均リターンは15.2%)、直近10年は年単位でマイナスになったことがありません。つまり「10年間、損をしたことがないファンド」です(【図表0 – 2】参照)。

安定的な運用の秘訣は、同社の採用するレラティブ・バリュー戦略と呼ばれる運用手法です。独自の計算モデルに基づいて欧州地域の債券のイールドスプレッドや流動性プレミアムを刈り取るよう売り買いを行っています。年平均リターンは同時期の世界株指数の約2倍です。

コロナ禍に見舞われていた2020年も16%プラスと安定的な実績となっています。

「10年で安定的に2~3倍のリターンを目指したい」と考える企業オーナーや開業医などの富裕層に人気です。

いかがでしょうか。ヘッジファンドというアセットクラスが、「低リスク高リターン実績がある」ということ、紹介したヘッジファンドのような「10年間マイナスになったことがない安定的なファンドがあるということ」も、いずれもご存じなかったのではないでしょうか(本ファンドの詳細は第4章をご覧ください)。

もしもあなたがこの事実をもっと前から知っていたら、きっとヘッジファンドを買って、値動きに一喜一憂することなく、ストレスなく、自分の資産が長期的に殖えていくのをゆったりと楽しめていたのではないでしょうか。

このような事実は、機関投資家や超富裕層には昔からよく知られています。その結果としてヘッジファンドをポートフォリオに入れたがる機関投資家・超富裕層は年々増えており、2010年時に比べて2020年のヘッジファンドの残高は2.7倍に増加しています(出所:バークレイヘッジ2020年)。

日本で市販されている投信だけを選択肢にするべきではありません。世界に存在しているファンドは12万本以上あるのですが、日本で市販されているファンドはその4.9%にすぎません(出所:IIFA〈国際投資信託協会〉2020年)。

そして残念ながら日本で市販されているファンドには、リーマン・ショックの暴落を挟んだ期間を含めた10年以上の長期において、平均年利10%以上を達成した実績のあるファンドはほとんどありません。したがって、投資家が手取りリターンを最大化するには、視野をグローバルに広げるしかないのです。

ただし、今はまだ純金融資産1億円以上の富裕層ではなく、手元にまとまった資金がない方にとってはヘッジファンドを買うのは早いため、あまりおすすめできません。

資産形成途上の方にとっては、世界の株価指数(インデックス)などを購入して国際分散投資の積立を長期で続けるのが、理論的な最適解の一つです。

ただし、この万人向けで投資の初心者に優しい投資法にも、実はデメリットがあります。それは、リーマン・ショックなどの金融危機の際に、資産を大きく減らしてしまうリスクが高いということです。

いくら分散投資をしていても、金融危機などの際には、すべてのアセットクラスが下落してしまう現実があります。もちろん10年から20年の超長期のスパンで投資をすることで、含み損を我慢していればいつかは下落分を回復できる可能性は高いのですが、結局、相場頼みの受動的な投資法は、それはそれでストレスがたまります。

もしあなたが富裕層で、初めから手元にまとまった資金があるのであれば、ヘッジファンドというアセットクラスをポートフォリオに入れることをおすすめします。

前述した成績グラフ【図表0 – 2】のとおり、「10年間、損をしたことがないファンド」は、世界株指数の2倍のリターン実績があります。同じく前述した「過去20年間のアセットクラス別のリスク・リターン実績の長期データ」(【図表0 – 1】)が示す、最も低リスクで最もハイリターンを得られる資産は、ヘッジファンドです。

このような事実を踏まえて、ヘッジファンドを購入することで、より安全に、安心に、市場全体の騰落に一喜一憂をすることなく、ストレスフリーで、資産を殖やすチャンスがあるのです。それをしないのは機会損失であり、せっかく富裕層という立場にいるのにもったいない、といえるでしょう。

資産運用の世界は、世界最高峰の知性を持つプロたちと、まったくの素人たちが平等に闘っています。その結果、運用実績は数字で客観的に明らかになり、ピンからキリまで序列が明白につく世界です。

あなたがヘッジファンドというアセットクラスを買うということは、資産運用という知的作業を、あなたが自力で行うのではなく、世界レベルでトップに位置するヘッジファンドマネジャーという専門家にアウトソースをすることを意味しています。例えるなら、自分の病気を治すために、自分で何年間も受験勉強をして苦労して医学部に入り、専門知識を蓄えて一流の医者になった末に自分の病気を治すのではなく、お金を払って、国際的にも実績があって信頼できる名医に早期に治療をしてもらえるイメージです。

資産運用の第一の目的は、安全・安心に資産を殖やすことです。自分より優秀な人にアウトソースをするほうが成功確率が高いのはいうまでもありません。

さらに、どうせ任せるなら、たまたま営業に来た普通の金融機関のサラリーマンにではなく、しっかりと視野を世界にまで広げて、誰もが認める世界ランキング上位の一流のプロに資産運用を任せるべきです。

偽物を相手にするほど、あなたは暇ではないはずです。

『まぐれ』『ブラック・スワン』などの名著で有名なナシーム・ニコラス・タレブという元トレーダーで確率を専門とする大学教授は、不確実性のあるこの世界で、「時だけがモノの運命を評価できる」と述べています。過去生き残ったモノは、これからも生き残る確率が高いと説いています。

古典が素晴らしいのは、「時の審判」を経ているからです。

同様に、資産運用の世界でも、厳しい競争にさらされて、生き残った本物だけを投資家は相手にするべきなのです。少なくとも10~15年の運用期間があれば、その途中でさまざまな「予期できなかった事件(主に市場の暴落として表れる)」に巻き込まれたはずです。

そのような厳しい市場環境でなんとかやりくりして、血を流しながらも、なんとか生き残ることができて、運用収益を上げて投資家を儲けさせることができたファンドマネジャーだけが信用できます。

ぽっと出のルーキーや、トラックレコードが短く、まぐれでリターンを出しただけかもしれないファンドマネジャーに資金を預けるべきではありません。このようなことを書くと、日本の銀行や証券会社に勤務している金融商品の売り手のほぼ全員の気分を害しますし、アマゾンのレビューで匿名で嫌がらせをされかねないため、本当は言いたくはないのですが、投資家の利益を最大化するために、その真実を言わざるをえません。

あなたが自分の大切な資金を誰かに託するのであれば、金融危機を乗り越えて10年以上の優良トラックレコードを安定的に誇り、運用実績が世界ランキング上位の勝ち組ヘッジファンドマネジャーに任せるべきです。そのような海外ヘッジファンドで日本人でも買えるものを第4章で厳選して具体的に紹介しています。

なお、私ならびに私の経営する会社は、特定のファンドから一切の金銭を受け取っていません。

優秀な世界ランキング上位のファンドに資産運用をアウトソースしましょう、という話をすると、「いや、自分で株をやってもっと儲けているから、ヘッジファンドなんかに任す必要はない」などとおっしゃる個人投資家もいらっしゃるかもしれません。

そこで、質問です。あなたの純資産(総資産から負債を除いた金額)は過去10年間で2.6倍に増加しましたか。正直に振り返ってみてください。

あなたがイエスと答えて、純資産が2.6倍以上になっているなら、過去10年間、平均年率10%以上で資産運用ができたことになります。

おめでとうございます! あのウォーレン・バフェットですら平均11.2%の運用実績ですから(出所:バークシャー・ハサウェイ2011~2020年)、もしあなたにそのような卓越した運用実績があるのなら、あなたこそが世界ランキング上位のヘッジファンドマネジャーとして、世界中の金融メディアでその功績を報道されていることでしょう。

でも実際は、株式投資や不動産の転売で、一時的にまぐれで儲かった年もあったのかもしれませんが、10年間以上もの長期間、平均して10%以上の年率リタ―ンを達成したことはないと思います。現実問題として、あなたがそのような世界レベルの安定的な運用実績を持っていないのであれば、自分よりも優秀なプロに資産運用をアウトソースする以外の選択肢はないのではないでしょうか(目的が自分の財産を殖やすことである場合。暇つぶしに株式をいじってギャンブルとして遊びたい場合は除く)。

世界最大のヘッジファンド、ブリッジウォーター・アソシエーツの運用資産は17兆円です。そのヘッジファンドマネジャーであるレイ・ダリオは、年俸が1500億円以上です。

巨額の年俸を取れる理由は、預かった資金17兆円を年利10%で回せば、それだけで1.7兆円が稼げるからです。日本で最も営業利益を稼ぐのはトヨタ自動車で2.4兆円、2位が日本電信電話で1.5兆円ですから、彼の稼ぎがいかに桁外れかわかります。

そんなレイ・ダリオは資産運用の情報収集・リスク分析のために年間数千億円の経費をかけていると発言しており、世界中のプロがしのぎを削る金融市場に素人が飛び込むことを彼はすすめていません。

今ほどグローバルな情報が容易には手に入らなかった時代、竹槍で米軍飛行機に勝てると本気で思い込まされていた国民が存在していたと聞きます。

普通の個人投資家が『会社四季報』やSNSなどの日本語の情報だけを頼りに株の売買をしているのだとすれば、彼らが今やっていることは、竹槍で死地に向かうようなものです。現実を知らずに勝てるほど、市場は甘くはないのです。

「投資家なら、海外の一流ヘッジファンドを買うのが合理的なのはわかった。でもね、最低投資単価が10億円以上だったりするんでしょ?」と思われるかもしれません。

しかし実は、外為法が1998年に改正されて以来、個人でも海外ファンド(日本の証券会社や銀行で市販されていないファンド)を購入できる時代に変わっています。

そして、最低投資単価2000万円から海外の一流ヘッジファンドを直接買える時代になっています。

そんなグローバルな視野を持つ新しい個人投資家を支援する金融機関が、投資助言会社です。

私は「ヘッジファンドダイレクト株式会社」(金融商品取引業者〈投資助言・代理業〉関東財務局長〈金商〉第532号)という、東京は大手町の投資助言会社の創業社長です。

当社はこの領域では顧客数・投資助言金額ともに、国内第1位の実績があります(累計契約額957億円、2020年12月現在)。私たちのサポートを通じて、日本の富裕層の多くがすでに過去10年以上にわたって年利10%以上を達成した実績のある海外一流ヘッジファンドを購入し、当社が創業してからの12年間、ストレスのない資産運用を実施しています。

2020年に新型コロナウイルスが世界を襲った際には、金融相場が不安定な動きをしました。その際に、相場に左右されない〝安定資産〟に資金を移しておきたいという富裕層の需要が急増した結果、当社の新規顧客は前年の2倍以上に急増しました。

当社は特定ファンドを販売して手数料を稼ぎたい証券会社のような立場ではありません。関東財務局登録の投資助言会社という立場で、客観的なデータをもとに、世界中の金融商品の中から、最も投資家サイドに有利な商品に関する情報を提供する「富裕層のためのゲートキーパー(門番)」です。

ファンド側からは一切、販売手数料などの報酬を受け取らず、投資家サイドからのみコンサルティングフィーをいただいている中立的な立場です。銀行や証券会社のような金融商品の販売業者とまったく違い、個人投資家との利益相反がない点が強みです。

「ヘッジファンドにダイレクトに投資できる機会を個人投資家に提供する」という意味を込めて、ヘッジファンドダイレクトという社名にしました。

*投資助言契約額業界第1位について:2020年12月31日現在の金融庁公表「金融商品取引業者登録一覧」において投資助言・代理業に専業登録している業者のうち、個人向けに海外ファンド(ヘッジファンドを含むより広い対象)を助言対象とし、かつ1000件以上の投資助言契約を有する国内所在の大手企業各社の投資助言契約額・顧客数を調査(2021年3月 TPC調べ)。

あなたは、自分の命がかかった脳の病気を絶対に治そうと思ったときに、まずは脳に関する手術実績で日本一の名医に相談しますか。それとも、近所の床屋さんに相談しますか。

やはり「その分野でのNo.1」の名医にお金の糸目をつけずに頼みたいはずです。

ご存じのように、巷には専門家ではない方が書いた不正確で無責任な情報があふれています。それは富裕層向けのヘッジファンドに関しても同様です。

たとえば、「ヘッジファンドに運用を任せると手数料が高い」などともっともらしく評論家が書いていたりしますが、年利10%以上の実績を誇るヘッジファンドといえば、それは手数料を差し引いたあとで10%以上のリターンを出しているという意味です。手数料の安さだけを求めて、運用成績の悪いファンドを購入してしまっては、元も子もありません。そもそも評論家はマス層を読者の対象にしていることが多いため、「取れない葡萄はすっぱい」ではないですが、読者受けを狙って、富裕層向けの商品を非難する傾向があります。

国内の銀行や証券会社で営業マンに相談したとしても、自社に手数料が落ちる金融商品が売れなくなってしまうのは困るので、実は海外には高利回り実績のある一流ヘッジファンドが存在するという事実は教えてもらえません。当然、海外のヘッジファンドを個人投資家がダイレクトに入手するノウハウについては、まったく経験がないでしょう。

仮にその方法を知っていたとしても、それを個人投資家に教えてしまうと自社に手数料が落ちなくなってしまうので、あの手この手で不安を煽って全力でそのやり方を止めるでしょう。これでは到底、顧客本位の営業とはいえません。

ヘッジファンドダイレクト株式会社は、「業界No.1」の立場の責任を社会に対して果たしていきたいと考えています。

現状、資産を殖やすために必要な金融リテラシーがまだまだ日本には根付いていない、大手金融機関にとっては都合が悪いが個人投資家には役に立つデータが世間に共有されていない、という状況を打開するべく、資産運用に関する書籍『富裕層のNo.1投資戦略』(総合法令出版)を出版しました。

私の息子(当時小学校低学年)が大人になったときにでも読める内容、「時の審判」に耐えうる内容を目指して執筆したのですが、港区の一部の書店でベストセラーになるなど好評だったので、もっとたくさんの方に資産運用で役に立つ情報が伝わればと、オンラインで全文を無料で公開しました(「ヘッジファンドダイレクト 書籍」で検索してください)。

思い切って全文公開した結果、読者は13万1374人にも上りました(2017年6月2日~22021年3月23日の累積閲覧者数)。

この情報公開のおかげで、4年前に比べて、日本の投資家の金融リテラシーの底上げに少しは貢献できたのではと自負しています。

とくに日本の富裕層の間では、視野をグローバルに広げた上でのヘッジファンド投資が当たり前になりつつあることを日々実感しています。

前著に続く本著では、より実践的で具体的な内容をお届けいたします。とくに実際に当社のお客さまが購入している個別ヘッジファンドに関する説明や、お客さまからの相談事例については、当社のコンサルティングチームが執筆しています。

本書は、次の五つの章で構成されています。

忙しいあなたが、どの章からご覧になっても、その章単独で効率的に情報収集ができるようにしています。その結果、重要な情報は本書全体から見ると重複している点はご容赦ください。

第1章では、「なぜ富裕層はヘッジファンドに殺到するのか?」と題して、日本の個人投資家が置かれている状況を冷静に分析しながら、ヘッジファンドを購入することで個人投資家の資産運用上の悩みがどのように解消されていくのかを検証していきます。

第2章の「ヘッジファンドの正しい買い方と、リスクと仕組み」では、個人でヘッジファンドを購入する方法について、大手証券会社、プライベートバンク、投資助言会社という三つのルートを紹介します。

続いて、ヘッジファンドのさまざまな戦略を紹介し、ヘッジファンドという金融商品のリスクや不正を防止するスキームなどについて詳細に解説します。

加えて、ヘッジファンドに限らず、ファンドを評価する際には、単にリターンだけを見るのではなく、その裏にあるリスクを評価する必要があるのですが、「低リスクで高リターン」をどのように判断するのかという視点も提供します。

続く第3章では、「検証 ヘッジファンド以外の投資商品との比較」と題し、ヘッジファンドと従来型の投資商品の違いについて詳しく検証します。

10年以上にわたって年率10%以上の運用実績を上げているヘッジファンドに投資をするのが良いのか、それともほかの投資対象(高金利債券・収益不動産・太陽光発電など)で運用するのが良いのかを客観的に検証していきます。投資商品にはそれぞれメリットとデメリットがあるので、自分にふさわしい投資対象を選ぶ一助になればと思います。

また、最近問題になっているのですが、ネット上で散見される詐欺まがいの業者と本物との見分け方についてもご説明することで、読者の皆さまに真贋を見分けるための視点をご提供します。

第4章の「2000万円から買える 年利回り10%以上の厳選ヘッジファンド」では、実際に日本の富裕層が購入しているヘッジファンドを四つ厳選し、それぞれの特徴について詳しく紹介します。

「時の審判」に耐えた希少な一流品こそ、購入者に安心と満足を与えてくれます。

ヘッジファンドならなんでも買えば良いわけではありません。世界に約1万3000本あるヘッジファンドの中でも、平均年利10%以上のパフォーマンスを10年以上にわたって上げているのは、上位11%だけです。また、個人投資家を一切受け付けていないヘッジファンドも多く、日本の富裕層が買えるヘッジファンドはそれほど多くはありません。

この章で紹介するのは、世界の機関投資家が買っていたり、国際的な賞を受賞していたりするような実績のあるヘッジファンドで、かつ日本の個人投資家でも2000万円あれば購入できるような、そんな珠玉のヘッジファンドです。すぐにヘッジファンドを購入して資産運用をスタートしたい方は、まず第4章からご覧ください。

第5章では、「誌上相談会 3人の富裕層の具体的なヘッジファンド活用事例」と題して、ヘッジファンドを購入した富裕層が、投資アドバイザーにどのような課題を相談して、どのような提案を受けて、どのような運用ポートフォリオを組んだのか、その代表的な事例をケーススタディーとして紹介します。

あなたと似た立場の投資家がどのように意思決定してヘッジファンドを購入したのかを「追体験」することで、あなた自身の資産運用に関する新しい視点を得ることができます。

「おわりに」では、当社創業の経緯やNHKニュースで報道されるほどの大失敗もあえてさらけ出します。

読者諸兄が資産運用に関する相談相手を選ぶ際の一助にしていただければと思います。

本書は、企業オーナーや開業医、相続で資金を得た方など、純金融資産1億円以上を有する富裕層、国内132.7万世帯の方を中心的な読者と想定していますが、これから富裕層にならんとされる個人投資家の皆さまにとっても、有意義なファクトを整理・公開したつもりです。本書を通じて、一つでも新しい視点をお持ち帰りいただけますと幸いです。

ベストセラー御礼 本文一部公開中

著者:高岡壮一郎三井物産株式会社勤務を経てヘッジファンドダイレクト株式会社を創業、同社を業界第1位に成長させた。同社を含むフィンテック企業グループの創業者として米国・欧州・アジアで事業を展開している。東京大学卒、スタンフォード大学経営大学院エグゼクティブプログラム終了-著書『富裕層のNo.1投資戦略』『富裕層はなぜYUCASEE(ゆかし)に入るのか』-対談竹中平蔵(慶応大学教授)×高岡壮一郎(日本の財政危機に備えた日本の個人投資家の備え)藤巻健史(参議院議員)×高岡壮一郎(ハイパーインフレと円安に対する備え)冨山和彦(経営共創基盤代表取締役)×高岡壮一郎(アベノミクスと日本経済の再生)渋澤健(渋沢栄一記念財団理事)×高岡壮一郎(富裕層社会の未来)(順不同・肩書きは当時)-講演日経BP日経金融ITイノベーションフォーラムロイター・ウェルスマネジメント・サミット-メディア掲載日本経済新聞、ウォールストリートジャーナル、ロイター、テレビ東京「ワールドビジネスサテライト」、NHK「日本のこれから」、「起業家2.0-次世代ベンチャー9組の物語」(佐々木俊尚著、小学館)編者:ヘッジファンドダイレクト株式会社金融商品取引業 関東財務局(金商)第532号 東京都千代田区大手町1-5-1大手町ファーストスクエアー18階金融資産1億円以上の富裕層を対象に、ファンドの販売手数料を取らずに、中立的な立場から投資助言を提供▶︎ 個人向けヘッジファンド助言業として業界第1位▶︎ 創業2008年、契約額累計957億円(2020年12月末現在)▶︎ 投資助言契約継続率97%(2020年実績)▶︎「顧客本位の業務運営に関する原則の採択企業」 として金融業公式HPに掲載▶︎ 公式HP https://hedgefund-direct.co.jp

| タイトル | 富裕層のためのヘッジファンド投資入門 |

|---|---|

| 著者名 | 高岡 壮一郎 |

| ジャンル | 投資/資産運用 |

| サイズ | 四六判上製 |

| 頁数 | 336P |

| ISBN | 978-4-86280-544-7 |

| 税込価格 | 1,944円(本体1,800円) |

| タイトル | 富裕層のためのヘッジファンド投資入門 |

|---|---|

| 著者名 | 高岡 壮一郎 |

| ジャンル | 投資/資産運用 |

| サイズ | 四六判上製 |

| 頁数 | 336P |

| ISBN | 978-4-86280-544-7 |

| 税込価格 | 1,944円(本体1,800円) |