著者プロフィール Author

著者:髙岡 壮一郎(Soichiro Takaoka)

三井物産株式会社勤務を経てヘッジファンドダイレクト株式会社を創業、同社を業界第1位に成長させた。同社を含むフィンテック企業グループの創業者として米国・欧州・アジアで事業を展開している。東京大学卒、スタンフォード大学経営大学院エグゼクティブプログラム終了

平均年利10%で10年間運用すれば、あなたの手元資金1億円は2.6億円になります。20年後には6.7億円、30年後には17.4億円になります。では、どうすれば10年間以上10%以上で運用できるのでしょうか?日本の常識で考えると、そんなことは不可能なことのように思えます。実は純金融資産1億円以上の富裕層なら、10年間以上年利10 %以上の資産運用を実現するのは難しくはありません。そのような運用実績のある「海外の有名一流ヘッジファンド」を買えばよいだけなのです。つまり超一流のヘッジファンドマネージャーに資産運用をアウトソースすればよいというわけです。この事実にもう気がついたか、まだ気が付いていないかで、ただそれだけで、資産に何億円も差がついてしまうのが現実なのです。いまでは、ハーバード大学基金のような機関投資家だけではなく、個人投資家でも最低投資単価2000万円程度から海外の著名ヘッジファンドが買える時代です。本書には、富裕層が投資で失敗しないための具体的ノウハウと実例が満載です。著者は業界最大手のヘッジファンド投資助言会社であるヘッジファンドダイレクト株式会社 代表取締役社長の高岡壮一郎氏。13万人が読んだ前著『富裕層のNo.1投資戦略』(総合法令出版、無料で全文公開中)をより実践的にしたのが本著です。個人投資家でも買える海外一流ヘッジファンドの実績がどれほどのものなのか、論より証拠です。まずは、この『富裕層のためのヘッジファンド投資入門 特別サイト』で序章(はじめに)を全文公開していますので、ぜひご自身の目で確かめてみてください。本書は全国132万世帯の純金融資産1億円以上の富裕層を対象としていますが、これから仕事の成功や相続で富裕層になる予定の方にもぜひ読んでいただきたい実践的なノウハウが満載です。

タイトル

:富裕層のためのヘッジファンド投資入門

著者名

:高岡壮一郎

ジャンル

:投資 / 資産運用

頁数

:336P

ISBN

:978-4478113165

税込価格

:1,980円(本体1,800円)

三井物産株式会社勤務を経てヘッジファンドダイレクト株式会社を創業、同社を業界第1位に成長させた。同社を含むフィンテック企業グループの創業者として米国・欧州・アジアで事業を展開している。東京大学卒、スタンフォード大学経営大学院エグゼクティブプログラム終了

『富裕層のNo.1投資戦略』『富裕層はなぜ、YUCASEE(ゆかし)に入るのか』

竹中平蔵(慶応大学教授)×高岡壮一郎(日本の財政危機に備えた日本の個人投資家の備え)藤巻健史(参議院議員)×高岡壮一郎(ハイパーインフレと円安に対する備え)冨山和彦(経営共創基盤代表取締役)×高岡壮一郎(アベノミクスと日本経済の再生) 渋澤健(渋沢栄一記念財団理事)×高岡壮一郎(富裕層社会の未来)(順不同・肩書きは当時)

日経BP日経金融ITイノベーションフォーラムロイター・ウェルスマネジメント・サミット

ヘッジファンドダイレクト株式会社金融商品取引業者関東財務局長(金商)第532号東京都千代田区大手町1-5-1大手町ファーストスクエアウェストタワー18階純金融資産1億円以上の富裕層を対象に、ファンドの販売手数料を取らずに、中立的な立場から投資助言を提供-個人向けヘッジファンド投資助言業として業界第1位-創業2008年、契約額累計957億円(2020年12月末現在)-投資助言契約継続率97%(2020年実績)-「顧客本位の業務運営に関する原則の採択企業」として金融庁公式HPに掲載

日本経済新聞、朝日新聞、読売新聞、週刊文春、テレビ東京「ワールドビジネスサテライト」、NHK「日本のこれから」、 日経ビジネス、海外版ウォールストリートジャーナル、海外版ロイター、「起業家2.0―次世代ベンチャー9組の物語」小学館:佐々木俊尚著)

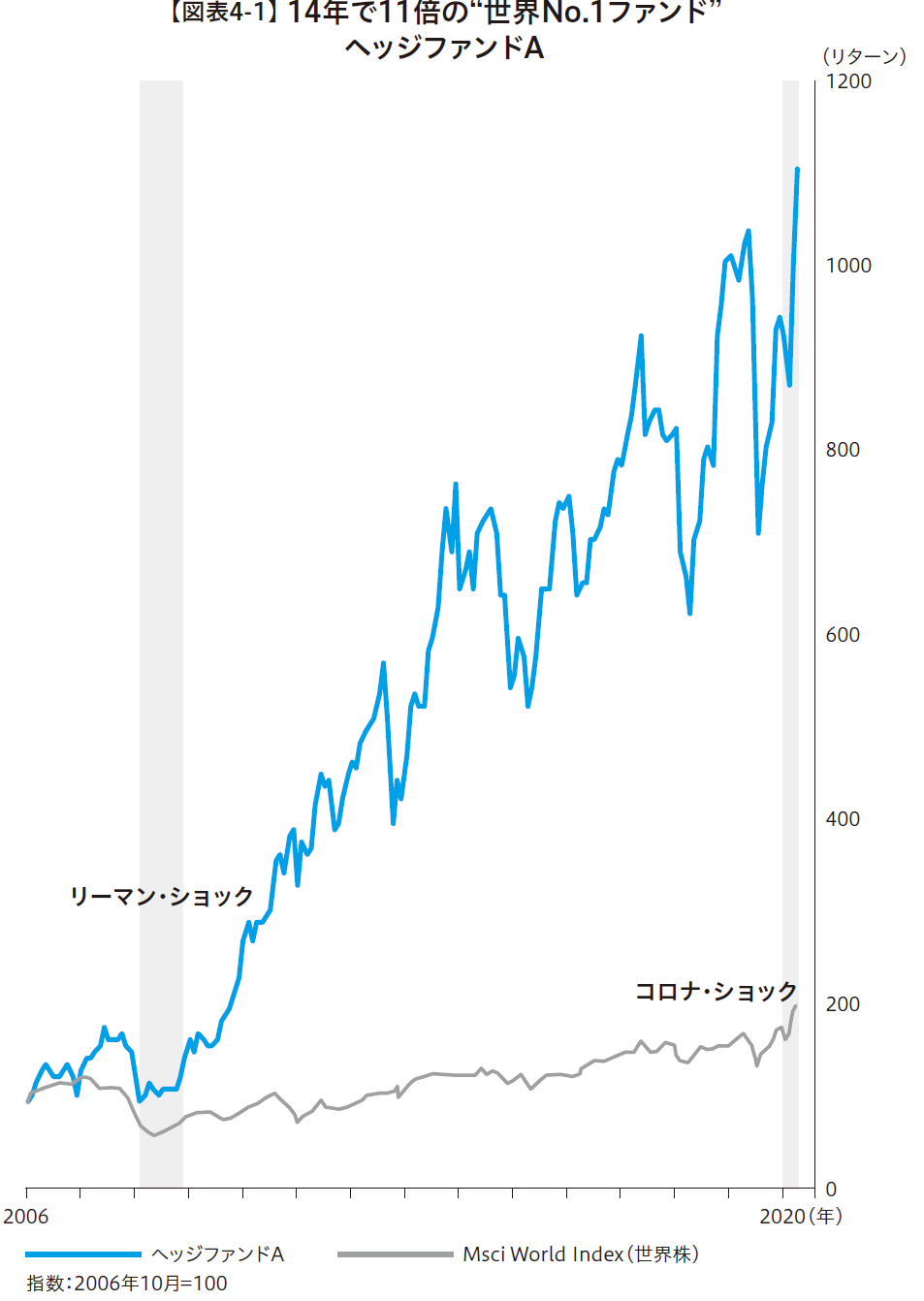

・ハイリスクながら年平均 18%超の世界トップクラスの高リターン実績・「HFMアジアヘッジ」の「年間最優秀ファンド」受賞・先物をメインとした高い流動性

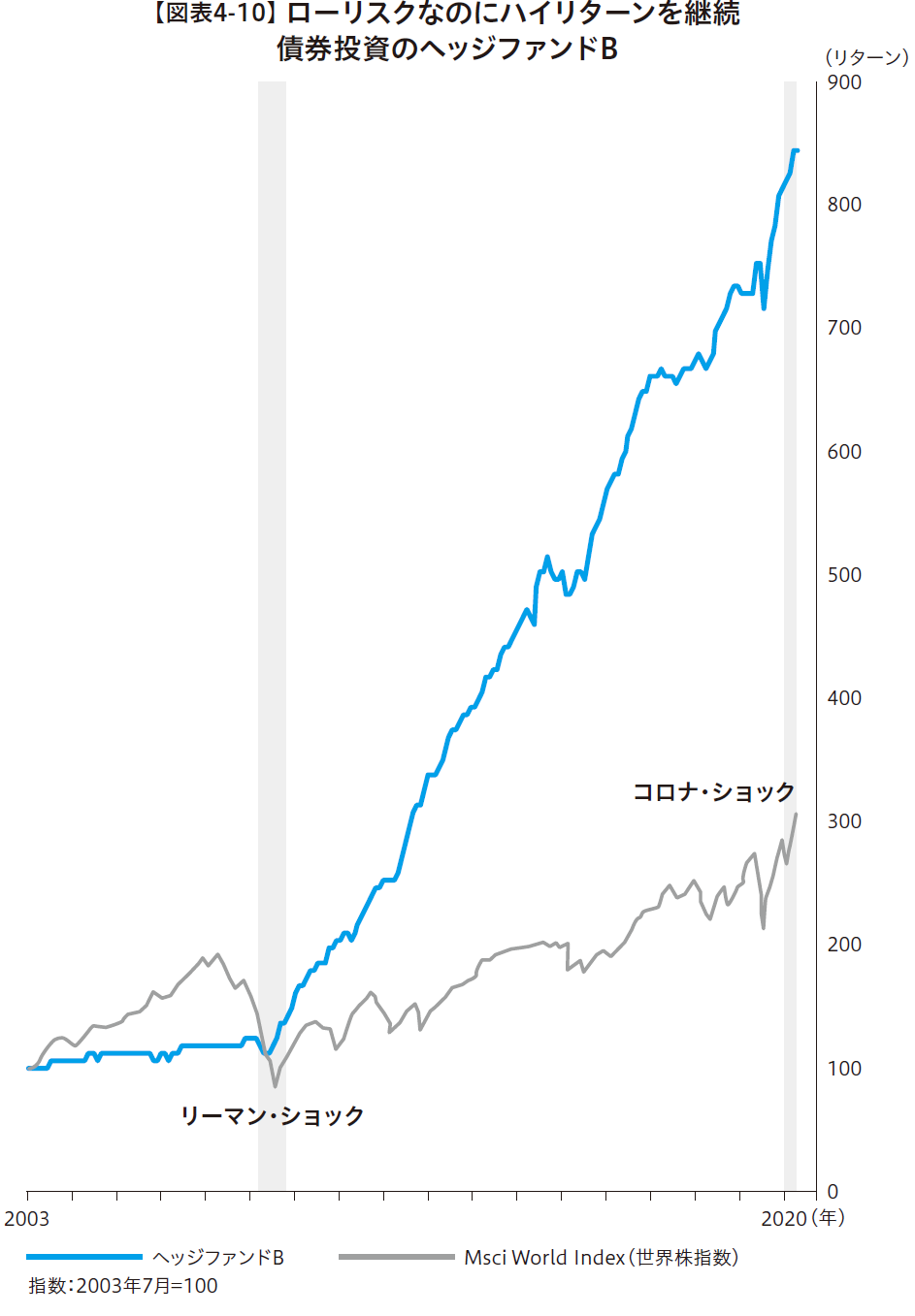

・株式の半分のリスクで約2倍のリターン実績・株式との相関性が低く、分散投資効果が高い・AAAの高格付け債投資で平均リターン 13%超

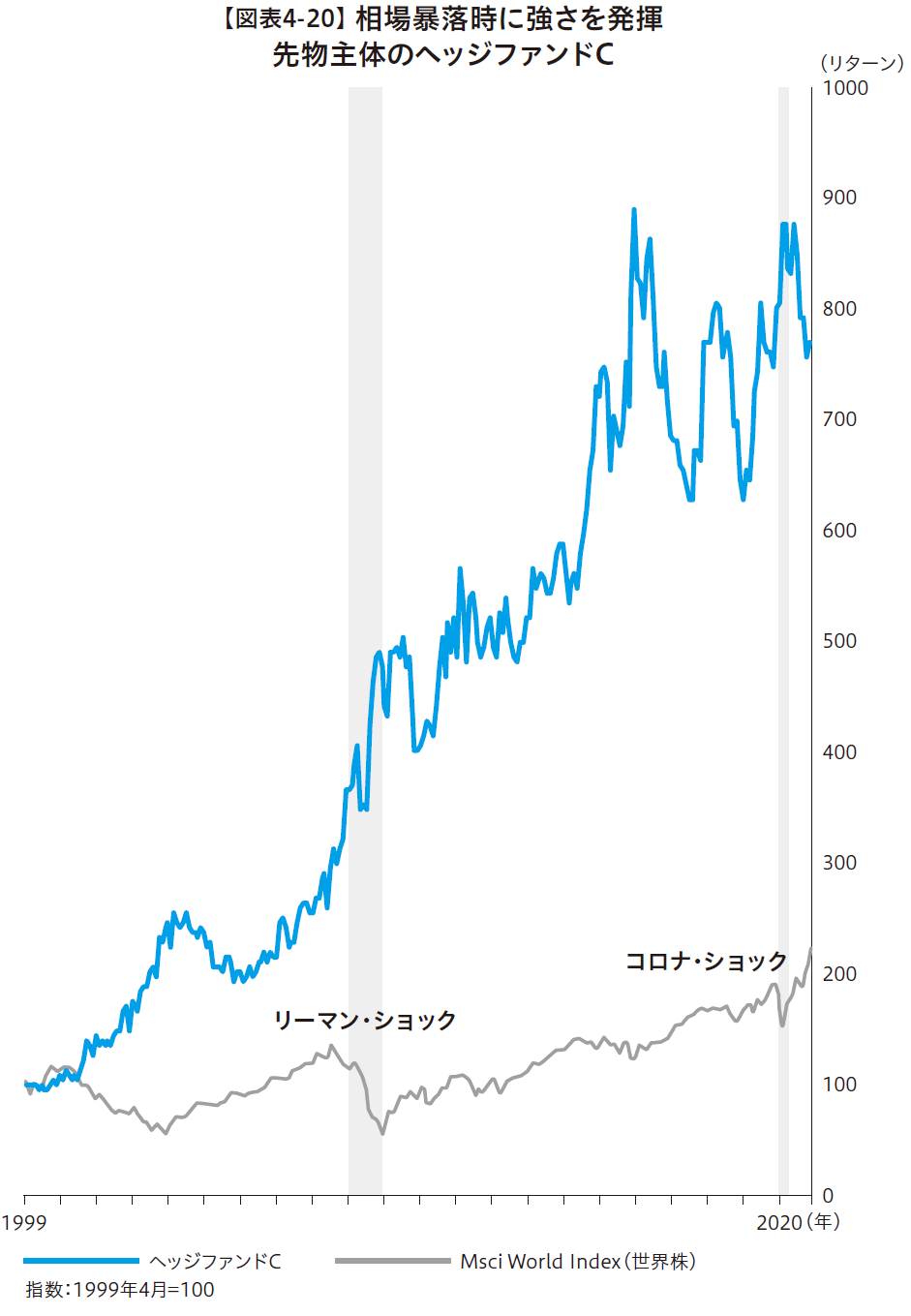

・20年以上の長期運用で年平均リターン約10%・株式の暴落時に高いリターンを達成・(リターン) 流動性の高い先物メインの運用

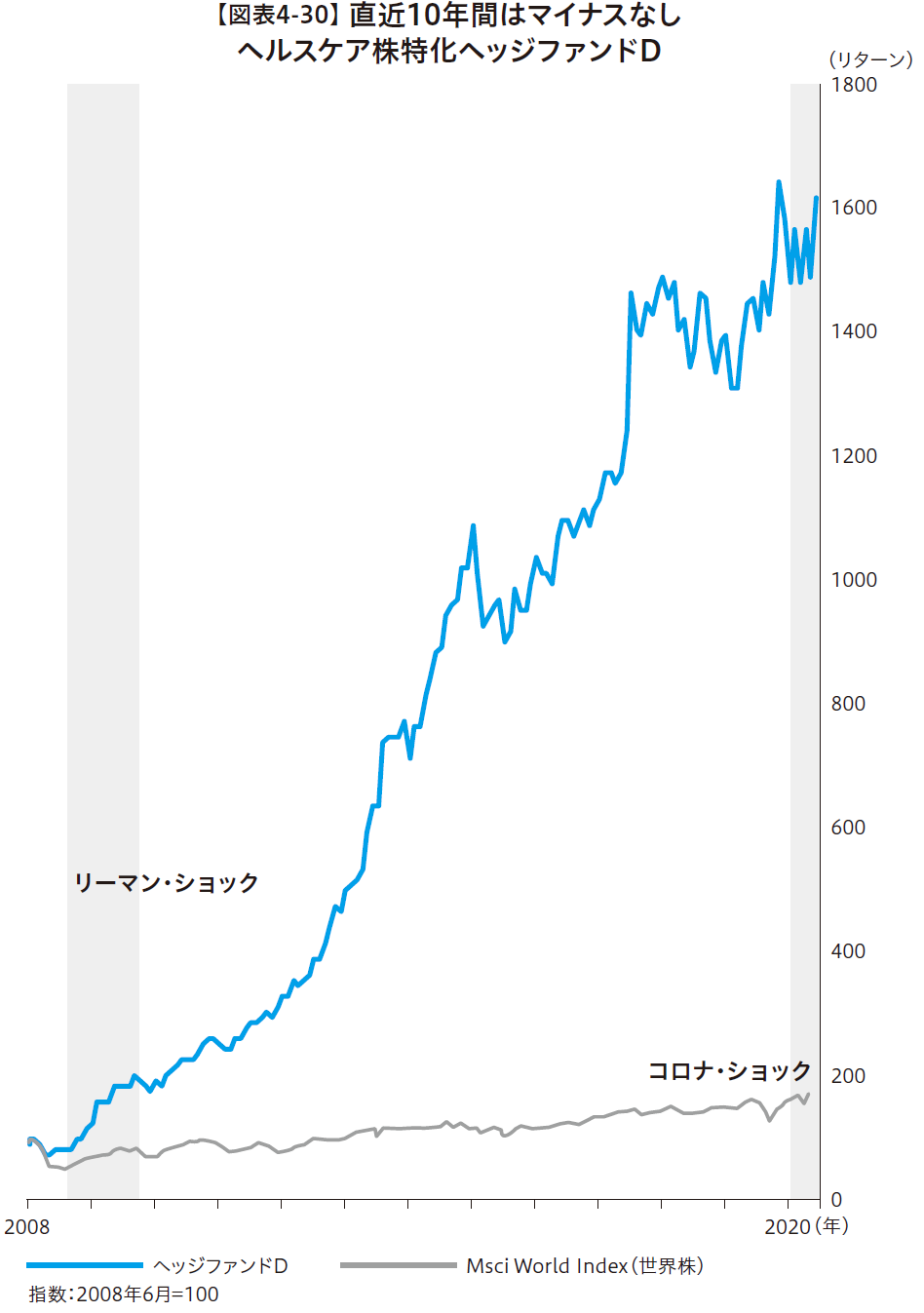

・運用開始来の年平均リターンは 24・9%と世界トップクラス・直近 10年、暦年ベースでマイナスは一度もなし・ (リターン) 専門知識を活かしたヘルスケア株式での運用に特化

今すぐご購入いただけます

第1章

投資のあり方を見直すべきときがやってきた

投資の一般論はもう止めて、現実を見よう

ヘッジファンドが選ばれる三つの理由

第2章

日本の個人投資家がヘッジファンドを買う三つの方法

年利回り10%以上を実現するヘッジファンドの仕組み

ヘッジファンドのさまざまな投資戦略

ヘッジファンドのスキームとリスク

第3章

新興国債券の高利回りには要注意

大手証券会社のファンドラップサービスの運用実績は芳しくない

損をすると有名になってもまだ人気の毎月分配型

長期投資に向かないテーマ型投信

日本には本当のプライベートバンクはない

現物株・収益不動産・太陽光・相続税対策の海外移住

番外編 高利回りをネットで宣伝している詐欺的なファンドなど

第4章

平均利回り18%超! 世界トップクラスのグローバル・マクロ・ヘッジファンドA

リスクを抑えて平均リターン13%超、債券ヘッジファンドB

リーマン・ショックの年に55%プラス、分散投資に役立つヘッジファンドC

直近10年間、年ベースでマイナスが一度もないヘッジファンドD

第5章

ヘッジファンドで資産運用を始めるまでの五つのステップ

相談事例① 投資初心者の医師・田中さん(40代)

仕組債と新興国債券で大損失、ヘッジファンドで挽回を目指す

相談事例② 投資に詳しい会社役員・山田さん(30代)

プライベートバンクも扱っていない優秀なヘッジファンドを買いたい

相談事例③ 不動産管理法人を売却した佐藤さん(50代)

海外不動産だけでなく、ヘッジファンドでも投資したい

おわりに

金融庁「顧客本位の業務運営に関する原則」の採択企業として公表

継続率97%で個人投資家のインフラ的なサービスに

ビジョン:日本の投資家を、グローバルに

業界全体に対する規制 各社が軒並み業務停止処分に

法令解釈に係る見解の相違

誤解とデマの拡散

それでも支えてくださった数千人のお客さま

金融庁が「業務改善済み」と公表 大きなサイクルのPDCA

業界全体の健全化へ

富裕層のみならず、日本経済全体を元気に

あなたにとって「お金」とは

タイトル

:富裕層のためのヘッジファンド投資入門

著者名

:高岡壮一郎(著)、ヘッジファンドダイレクト株式会社(編)

ジャンル

:投資 / 資産運用

頁数

:336P

ISBN

:978-4478113165

税込価格

:1,980円(本体1,800円)

今すぐご購入いただけます